2023年12月12日と13日の2日間でFOMC(米国連邦公開市場委員会)を開催して政策金利であるFF(フェデラル・ファンド)金利の誘導目標レンジを5.25~5.50%で据え置くことを全会一致で決定。ちなみに政策金利の据え置きは3会合連続でしたよね。

その結果から広瀬隆雄さんが12月14日にINVAST NAVIで「FOMCの結果 経済予想サマリーはハト派だった」と結果について記事を出されていました。また12月15日にはトウシルで「2024年 米国株の投資戦略」と12月20日にSBI証券のサイトで「2024年の米国株の予想」との記事を出しました。

2024年に向けてとても参考になる内容でしたので3つの記事内容から大事なポイントをまとめておこうと思います。

ということで今回は「【広瀬隆雄さん】FOMC結果と2024年の投資戦略」についてです。

【この記事をみて分かること】

・FFレートの予想

・GDPの予想

・失業率とPCE(個人消費支出)

・2023年12月FOMCの広瀬氏の見解

・ソフトランディングについて

・広瀬氏の2024年の投資戦略

moomoo証券アプリは有名投資家のポートフォリオも無料で見れます

・バークシャー・ハサウェイ (バフェット)

・ブリッジ・ウォーター (レイ・ダリオ)

・アーク・インベスト(キャッシー・ウッド)

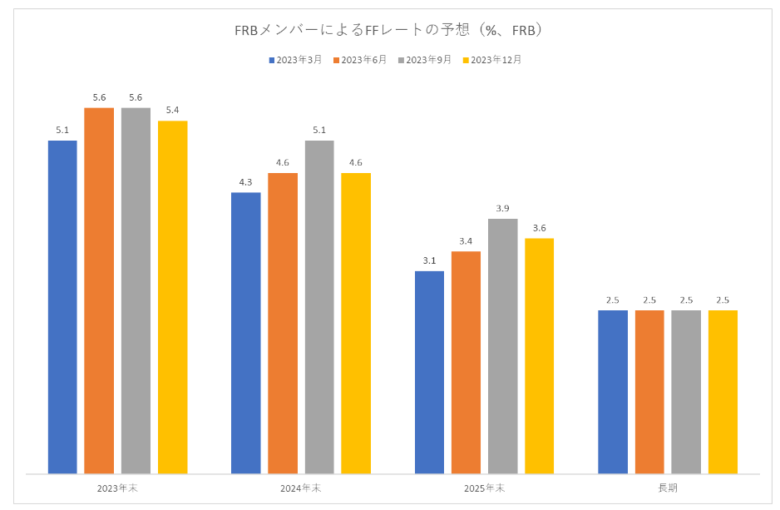

FFレートの予想

今回(2023年12月12〜13日)のFOMCでは連邦準備制度理事会(FRB)メンバーに対するアンケート調査を集計した経済予想サマリー(SEP)が示されていてFRBメンバーは2024年末までに3回の利下げを予想し、政策金利が4.6%になると考えていることが分かりました。

さらに広瀬氏は2024年のFFレートの予想に関しては過去のSEPではコンセンサスがじりじり上昇してきたのに対して今回はザックリとした低下が見られていてインフレの鎮静化が明白になったことが原因だと考えているとのことでした。

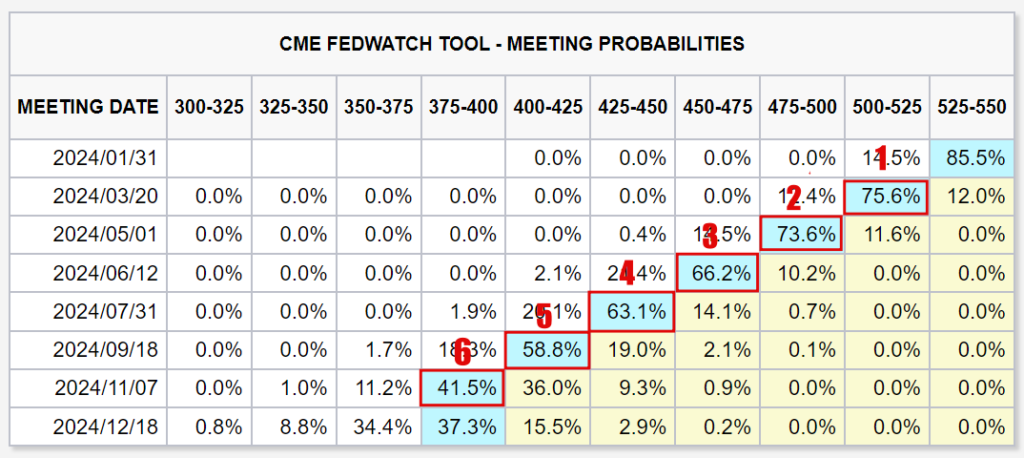

またINVAST NAVI記事内では言及はなかったですがCME FedWatchツールで念のために市場参加者の2024年の金利予想も確認しておきますね。

データとしては2023年12月23日現在では2024年は0.25%ずつ合計6回の利下げを予想。ちなみに2023年12月17日のデータでは9月が利下げなしでの年6回となっていたのでこの数日でさらに早まると予想しはじめています。

まらFBR予想と3回を予想していますので現段階では市場参加者と3回分の乖離があることも分かりますよね。この点については注意が必要なのでどちらの予想が当たるかこれからもウォッチしていこうと思います。

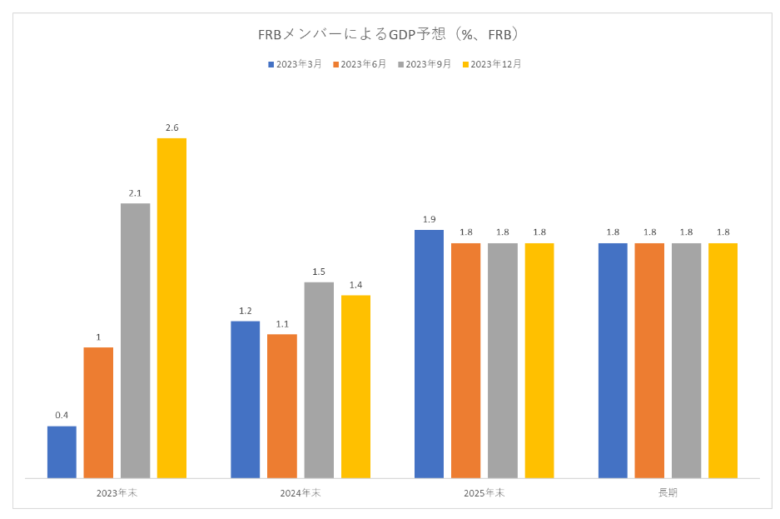

GDPの予想

広瀬氏はFFレート対してGDPの予想に関しては今年の年末は2.6%とコンセンサスが上昇して足元の米国経済がしっかりしていることを反映していると述べています。

また今年1年を通じて民間のエコノミストの間では「米国経済はいずれリセッションに入る」という声が強かったわけですが、それは見事に外れたことになると仰っていました。

実際にIMF(国際通貨基金)の2023年4月と10月の予想を確認してみようと思います。

【2023年4月GDP予想】

2023年4月-1.png)

【2023年10月GDP予想】

2023年10月-.png)

広瀬氏が言ってる通りで4月時点(2023年末予想:1.6%)の予想よりも10月(2023年末予想:2.1%)でGDPも上がってきていましたので高金利にも関わらず米国経済の底堅いとのことが理解できますよね。

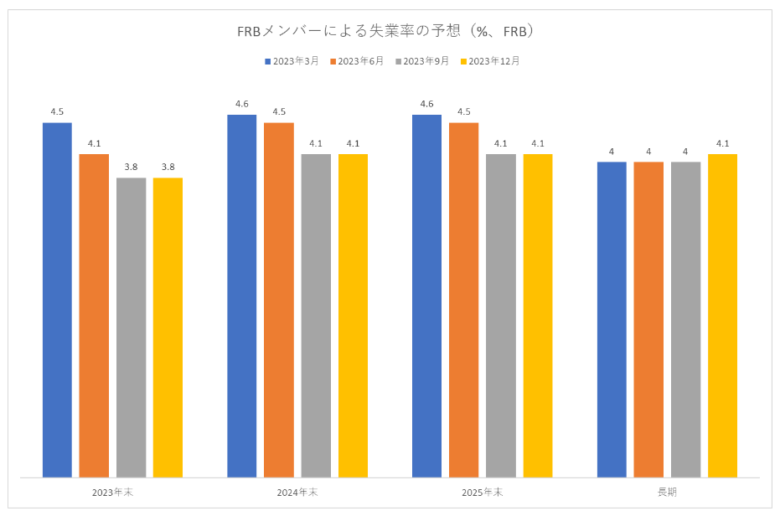

失業率とPCE(個人消費支出)

■失業率

広瀬氏は失業率の予想には変化はなくこれは労働市場が引き続き底堅いことを示唆していると述べています。

また2023年12月11日の日本貿易振興機構(JETRO)のビジネス短信で確認すると米国労働省が12月8日に発表した11月の雇用統計では失業率は前月比0.2ポイント低下していて賃金も前月比で上昇幅が拡大するなどこのところ続いていた労働需給の緩和トレンドとは相反する結果となったとのこと。

このことから最近のインフレ鈍化傾向を踏まえて市場関係者の間で高まっていた2024年早期の政策金利の利下げ観測が大きく後退したと。

この点は頭の片隅に入れておく必要はあると思います。

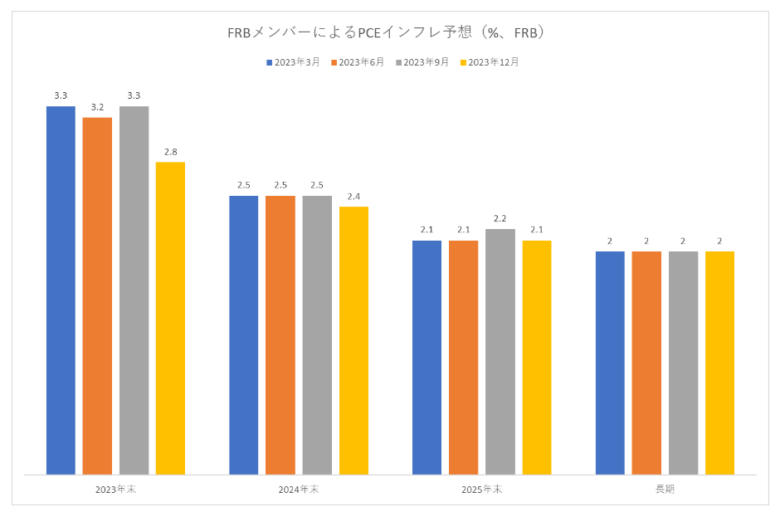

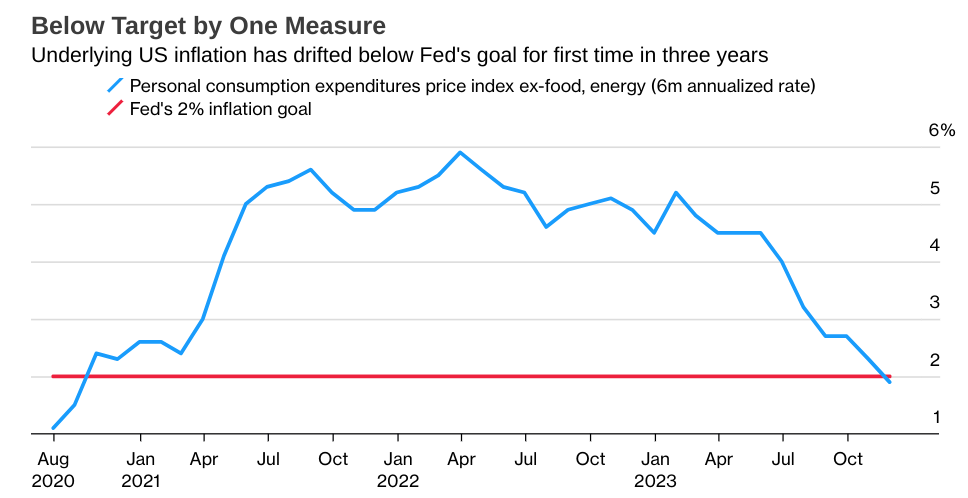

■PCE(個人消費支出)

広瀬氏は物価に目を転じると2023年末のPCE(個人消費支出)インフレの予想がザックリ下がったことがわかると述べていました。

このデータは2023年12月22日Bloomberg「米PCE、コア価格指数が予想下回る伸び-利下げ観測を後押し」で出されていたものでブルーラインが個人消費支出物価指数(食料・エネルギー除く)で赤がFBRの目標2%の推移を表しています。

またBloombergでは物価上昇圧力の持続的な緩和と家計需要の底堅さは、景気がソフトランディング(軟着陸)するという見通しと整合している。インフレ率が当局の目標に達したことも、パウエル米連邦準備制度理事会(FRB)議長ら当局者が今後数四半期での利下げを示唆した根拠を支えるとしていました。

無料レポートで厳選25銘柄を投資格付機関「Weiss Ratings」が公開

・10,000銘柄以上から25銘柄だけを厳選

・なんと本場アメリカで有料な特別情報

2023年12月FOMCの広瀬氏の見解

今回のFOMCでは経済予想サマリーがハト派であったことが強く印象に残ったと述べています。またFOMCでの討論は既に「どのタイミングで利下げする?」ということにシフトしていると。

パウエル議長は「現在の政策金利は引き締め気味である」という認識を示しており、それは物価が沈静化すれば実質金利がさらにタイトになることを意味します。だからGDPに鈍化が見られない場合でも、適切なタイミングで利下げに踏み切ることが必要になるというコンセンサスがFRB内で醸成されつつあるとして言い直せば経済がソフトランディングする場合でも政策金利は引き下げもあり得ると予想していました。

またこれは株式バリュエーションにとっては理想的な展開だと仰っています。さらに広瀬氏は2023年12月15日のトウシルでソフトランディングに関しても言及していたので次章で解説していきますね。

ソフトランディングについて

広瀬氏は1988年に渡米されていてそれ以来、米国株にかかわる仕事をしてきたがソフトランディングが実現した例は1回しかなかったと述べています。

それは1995年でリセッションは4回経験したがソフトランディングは1回しか無かったということはそもそもソフトランディングを演出することが極めて難しいことを示唆していると。

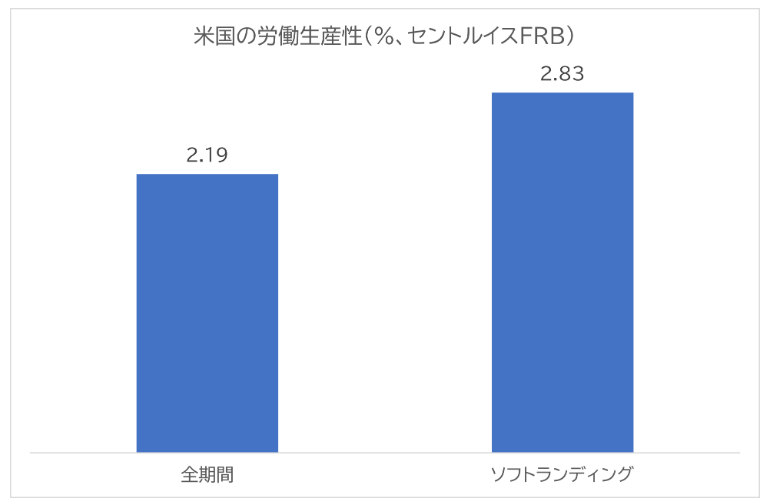

また1995年にソフトランディングに成功した一因として当時はインターネット・ブームの起点で1995年から2000年にかけて米国の労働生産性は第二次世界大戦後の全期間に比べて高い伸びを示していた事が挙げらると述べています。

また広瀬氏は労働生産性が向上すればインフレを誘発することなく経済が高い成長を維持できたことが1990年代後半のアメリカの強さの秘密だったという述べていて、現在の米国はAIブームに沸いている中でAIはホワイトカラーの労働の生産性を向上させる可能性を秘めていると考えています。

この技術革新が1990年代後半と同じような効果を米国経済にもたらすのであれば、今回もソフトランディングが実現する可能性が高まると仰っていました。

さらに経済がソフトランディングしたとき、株式のバリュエーションは2倍近く伸びていて、言い直せばソフトランディングはマルチプル・エクスパンションをもたらすということだとも述べています。

また当時は米国経済のひとり勝ちてドル円は基調としてドル高だったとこと。ゆえに世界のマネーがより安全で高い成長が見込める米国へなだれ込んだことが原因だったと仰っています。

2024年以降に関しても上記が1つのシナリオとして考えておく必要があるとかんがえられるのではないでしょうか。

では最後に広瀬氏が現段階で考えている2024年の投資戦略を次章で解説してきます。

2024年の投資戦略

まず広瀬氏は現段階で米国株式市場のPERは19倍で我慢できるリーズナブルなバリュエーションで10年債利回りはどんどん下がってきていて4%を割り込みました。また年初からナスダック総合指数は+42%、S&P500指数は+23%、ダウ工業株価平均指数は+13%上昇しており、そろそろ調整が入ってもおかしくない水準だと。

こういうときは強気な中にも節度を持った投資態度が必要と述べていました。

また今回のFOMCの記者会見で市場参加者のフォーカスが利下げに移ったことを感じ、経済予想サマリーではFRBメンバーは2024年中に3回の利下げを想定。経済がそれほど弱くならなくても、インフレがざっくりと下がれば、実質金利は高くなるので利下げ余地は生じるという議論だと述べていてこれは株式バリュエーションにとって支援的な材料であり2024年の米国株に期待できるひとつの大きな要因と仰っています。

さらに2024年の米国株式は+12.8%上昇を見込んでいてその根拠は第二次世界大戦後の大統領選挙の年で現職の大統領が再選をねらって立候補した年の平均パフォーマンスが+12.8%だからととのこと。ただ選挙はどう転ぶかわからずバイデン大統領が負けるシナリオもありえて現職の大統領が負けるシナリオの場合は年初から相場がどんどん下がると述べています。

この点についてS&P Global「S&P500 と米国大統領選挙」というレポートで米国の大統領選挙の年のS&P500の上昇率をデータで出していたのですが選挙年にS&P500は平均で7%上昇しているが選挙年によってかなりの違いが見られていました。

広瀬氏は1・2月の相場が軟調だった場合、相場観を速やかに修正するほうが良いと言っていますのでご自身のポジションを2024年の2月までに微調整するなど来年前半での変更も視野に入れるといいのではないでしょうか。

最後まで読んでいただきましてありがとうございました!

米国市場の最新情報入手にはmoomoo証券アプリがおすすめ

・業界最多7000銘柄以上取引

・業界初の米国株24時間取引

無料登録で分析ツールのみも使用可能です

↓ 詳細はこちらの記事でまとめてます ↓

※当ブログではアフェリエイトによる広告を掲載しています※