資産形成をはじめるうえでまずは支出を減らすことが重要で、例えば投資などでお金が増えたとしても支出が多い場合は資産がマイナスになる可能性もあります。

言い方を変えるとせっかく水を入れても穴が空いたバケツでは水が漏れてしまいますよね。

ですのでまずは家計を見直すことが優先になりますが実際にはお金を増やしたいけどなにからはじめればいいのか分からないなどの漠然とした悩みをお持ちの方も多いのではないでしょうか。ぜひこの記事を参考にして頂ければ幸いです。

ご紹介する手順で支出を減らしていくとスムーズにできますので最後まで読んでみて下さい。

ということで「資産形成をはじめるうえで知っておきたい手順3ステップ」についてです。

【この記事をみて分かること】

・支出を減らす手順(概要)

・【スッテプ1】家計簿をつける

・【スッテプ2】支出の内訳を知る

・【スッテプ3】支出を減らす

・支出を減らす3ステップ(まとめ)

お金の無料診断は「オカネコ」がおすすめ

・累計のユーザー数が30万人以上

・資産形成の健康診断を受けれる

・プロのFPへチャットで相談可能

支出を減らす手順

ステップ1:家計簿をつける

ステップ2:支出の内訳を知る

ステップ3:支出を減らす

ご自身の手元にある資産がどのように流れているかを知っておくことが重要となります。ですのでまずはどんな支出をしているかを理解できればどこを減らすべきかが見えてきます。

この点については当たり前と分かっていてもあらためて確認すると発見があります。

ですので上記の3ステップでしっかりと流れを理解するところからはじめてみるといいかと思います。それではステップごとに説明をしていきますので最後まで読んでみて下さいね。

【スッテプ1】家計簿をつける

何にどれくらい支出があるかが分からないと倹約はできないのでまずはなによりも家計簿をつけるところからはじめてみて下さい。自分は大丈夫と思っていても「意外な出費が多かった」などの落とし穴が見つかるかもしれませんよね。

また家計の把握に重要なポイントはできるだけ仕組み化をしておくことが重要でレシートがたんまりでは計算も大変ですし途中でやめてしまう可能性もあります。さらに最近は電子決済が増えてきていますが1つのアプリで完結できればいいのですが合計金額などまとめる際には困ることもあるのではないでしょうか。

ここで便利なのが家計簿アプリでおすすめは「マネーフォワードME」。

ご自身が利用している金融機関(銀行・クレカなど)を登録すると実際の使用状況がアプリ内で全て何もせずで管理ができるようになります。一度設定をしてしまえば毎月、自動的に集計されているのでとても便利ですよ。

【マネーフォワードMEで把握できる内容】

・登録した銀行・クレカの収支把握

対応機関一覧も確認しておいて下さい

・カテゴリーごとの収支確認で把握

「住宅」「食費」「交際費」など

・毎月の収支全体がいくらか把握

総額での確認もできてとても楽になります

上記を自動的に集計してくれているので毎月なにもせずに確認が可能で無料版でも毎月の収支把握は十分ですよ。ちなみに設定するのが大変そうだな・・・とお考えの方向けに設定方法をモバイル用の画像を交えて下記の記事で設定方法を画像付きで解説しています。

読み進めながら設定できますのでぜひ活用してみて下さいね。

【スッテプ2】支出の内訳を知る

家計簿の準備ができたら次は支出の内訳を理解していきましょう。家計簿があるとおおまかにですが「住居費」「食費」「交際費」などで見ていけるようになったのではないでしょうか。アプリで毎月の収支が分かるようになったら次はどの支出が大きいかを確認することです。

具体的な方法として中国ろうきんの「家計診断のシミュレーター」も便利です。

ちなみに入力は全部で10項目になります。

【収入】

①月収

(世帯全体の手取り金額合計)

【支出】

②住宅関連費

(家賃、管理費、住宅ローン)

③駐車場代・車関係費

④食費・日用品代

⑤公共料金

(電気・水道・ガス代)

⑥通信費

(電話・インターネット関連)

⑦交際費・レジャー費

⑧教育関連費

(習い事・学習道具)

⑨保険料

⑩支払いローン

(住宅関連以外)

使用するメリットとして1か月の貯蓄可能額までが分かる点でまずは毎月の大まかな金額を入力していくイメージです。

そのうえで「どこを減らせそうか」や「どこを減らしたい」か考えながら現実的な収支のバランスシートを作っておいて下さい。

実際に支出を減らすためのイメージ作りになるのでおすすめですよ。

資産に関する情報収集は「オカネコ」がおすすめ

・無料登録で使えるツール満載

・資産形成に関する情報が多数

・チャットでお金の相談が可能

〜まずは属性が分かるの無料診断をしてみて下さいね〜

【スッテプ3】支出を減らす

先程のシュミレーションでどこをいくら減らすかおおまか決められたのではないでしょうか。

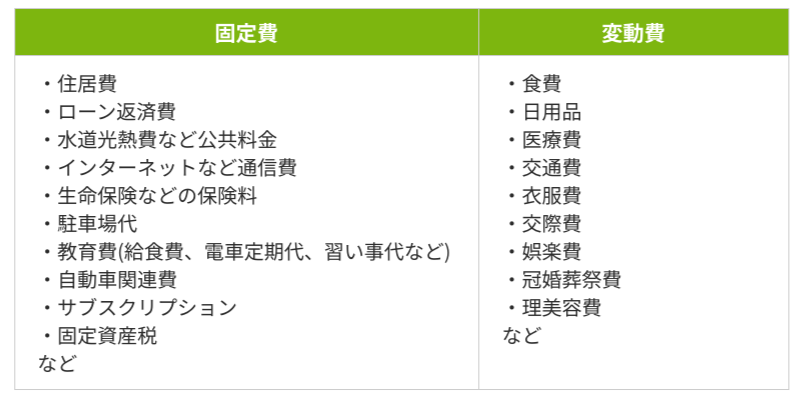

では次は実際に「支出を減らす」になりますが、まず支出には2種類で「固定費」と「変動費」がありますのでこの点を理解しておいて下さい。

上記をみて分かるのは固定費は毎月または数ヶ月に1回のペースで必ずかかる費用になります。逆に変動費は突発的もしくは趣味嗜好によって変動する費用となりますよね。

また見直しをすると効果が継続する「固定費」の引き下げが有効的になりますので上記よりウェイトが高いものから先に手をつけるイメージを持っておいて下さい。

【ウェイトが高い固定費例】

・住宅関連費(家賃、管理費、住宅ローン)

・駐車場代・車関係費

・公共料金(電気・水道・ガス代)

・通信費(電話・インターネット関連)

・支払いローン(住宅関連以外)

具体的には上記の5項目で固定費の引き下げする方法については下記の記事でさらに詳細を解説しています。

上記で記載した内容は実際にはおおまかに平均で5万円程度の引き下げが可能になりますのでぜひあわせて読んでみて下さいね。

支出を減らす3ステップ

ステップ1:家計簿をつける

⇒家計簿アプリ「マネーフォワードME」で毎月の収支把握を自動化する

ステップ2:支出の内訳を知る

⇒中国ろうきんのシュミレーターでどの項目をいくら減らすかをイメージする

ステップ3:支出を減らす

⇒固定費(5項目)の引き下げをする

というように上記の3ステップで資産形成のはじめに行っておきたい支出の確認は完了になるので簡単な3つの手順で今よりも貯蓄UPが可能です。

ですが過度な節約は幸福度を下げるので注意して下さいね。

1円でも絞るとか未計画な節約はしないようにするといいのですが過度にならないようにするためには節約と倹約の違いを知るとやりやすいですよ。

豊かな生活は「資産」と「幸福度」が増えることだと考えていてこの2つを増やすためにできることをこのブログでは紹介し続けていきますね。ぜひ一緒に「生活を豊かに」過ごしていきましょう。

最後まで読んでいただきましてありがとうございました!

【無料】資産形成に関する相談

「オカネコ」がおすすめ

・会員登録無料でお金の健康診断が受けれる

・チャットでFPからのアドバイスがもらえる

〜直接話す必要がないので安心してできます〜

実際の無料診断のレビュー記事も確認をしてみて下さいね!

※当ブログではアフェリエイトによる広告を掲載しています※