2023年5月18日にSBI証券のサイトで広瀬隆雄さんが「【外国株式】今年は「セルインメイ」になるのか?」という記事を出されていました。

また2023年5月17日にはトウシルで「米連邦債務上限引き上げ問題について」という記事も出されています。

紐付いている内容ではありましたのでまとめて解説をしていこうと思います。

ということで今回は「今年はセルインメイになるのか」についてです。

また債務上限問題についはただ不安になるのではなくて正しく理解をすることが重要だと考えています。

今回はその点にも言及していますのでぜひ最後まで読んでみて下さいね。

ちなみに債務上限問題のような旬のニュースを1つのアプリでまとめて情報収集できたら便利ですよね。

多方面の情報収取が可能でバフェット太郎さんも動画でおすすめしているmoomoo証券アプリがおすすめです。

ではまずはセルインメイの意味について解説していきますね。

セルインメイというアノマリー

まずはセルインメイの意味についてです。

広瀬氏はウォール街の格言にSell in May and go awayというのがあります。「5月には株を処分して旅行にでも行け」という意味だと仰っています。

これは相場経験則を表すアノマリーです。

本来はイギリスの投資の格言のようで「夏の株式相場は株価が上がらないので5月には株を手放して9月の中旬に開催される有名な競馬レース『セント・レジャーステークス』後に株を再開しよう」ということを表しているようです。

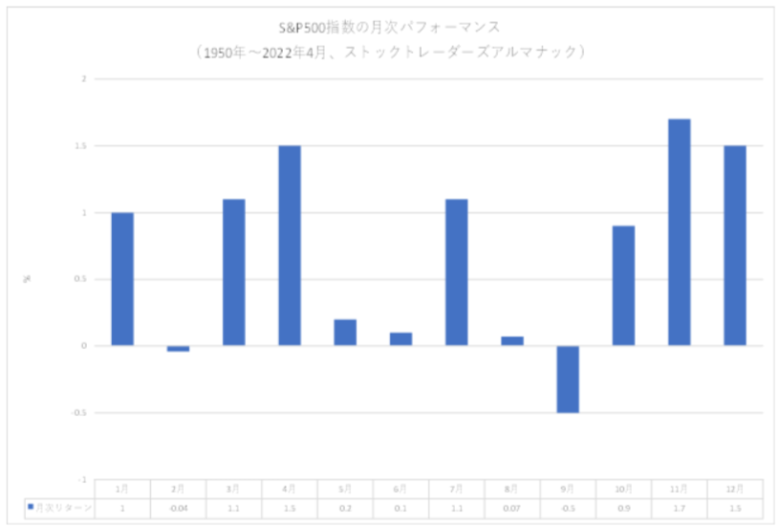

実際にS&P500指数の1950年まで遡った月次パフォーマンスは下のチャートのようになっています。

10月から4月にかけての7カ月間は大体米国株は高い月が多いけれど5月から9月にかけてのパフォーマンスは冴えないと広瀬氏は言います。

実際にチャートをみると7月はサマーラリーで上がりますがそれ以外の5〜9月に関しては上がっていませんよね。

そこで足元の懸念材料を広瀬氏がまとめていますのでその内容を解説していきます。

懸念点1 連邦債務上限引き上げ問題

まずは1つ目の懸念点は連日ニュースになっている「債務上限引き上げ」についてです。

こちらの内容について広瀬氏はトウシルで記事にされていたのでその内容をみていこうと思います。

実際にはデフォルトになる可能性が薄いことが理解できますのでご安心下さい。

まず今回の引き上げ問題についてはジャネット・イエレン米財務長官が「6月1日ごろに連邦政府のやりくりは限界に達する」と発言しらことによりニュースが加熱しました。

米国に投資をしているのであれば正しく理解をしておく必要があるのでもう少し掘り下げておきますね。

連邦債務上限とは

連邦債務上限とは米国の連邦政府が政府部門を運営するにあたって借金する必要がある場合に「いくらまで借金してよい」というリミットを自ら設定することです。

ある種のけじめと言えるでしょうと広瀬氏は言っています。

ちなみに米国はいろいろな州が一緒になってできた合衆国ですので州政府と連邦政府が別々に徴税ルールを決めて予算を策定しています。

これが導入されたのは第一次世界大戦の頃です。

もともとこの戦争は欧州の地域戦争だったのですが英国の客船が大西洋で撃沈されたことで世論が激昂し、反戦主義者で知られるウッドロー・ウイルソン大統領や不干渉主義を基本とする米議会は世論に背中を押されて嫌々米軍を欧州へ派兵する決定を下しました。

その際、(泥沼にはまり込むのは嫌だな)と考え、連邦政府が債務を負うことに人工的な上限を設定し「もうおカネが借りられないので兵隊は返しましょう!」という口実ができるようにという意図で作られた法律だと。

それ以来、連邦債務上限は何十回も引き上げられてきているようです。

つまり年中行事化しているということと広瀬氏は仰っています。

これはある意味では当然のことでGDP(国内総生産)が成長するということは経済の中をめぐっている血液に相当するマネーも増えなければいけないと言います。

だから連邦債務上限もその都度引き上げないといけないのです。

連邦債務上限をたびたび引き上げていることは、「無責任」ということとは何の関係もないと広瀬氏は言います。

では債務上限の意味とどのようにやりくりされているかを次章で解説していきますね。

債務上限の意味とやりくりについて

広瀬氏は「早い話、法律で連邦債務上限をきちんと決めないとうまく運営できないという根拠はない」といっています。

例えば皆さんが銀行からおカネを借りる場合を想像してください。

「よし、自分はクレカ債務を幾らまでに抑えるぞ!」という感じで自分のやりくりにどれだけ自分のルールを課したとします。

ですが銀行は「それは立派な心掛けですね!」と感心するようなことはありません。

銀行は貸したいときに貸すものだからです。

つまりあなたの借金能力は貸し手が喜んでおカネを貸すか?という先方の事情、判断に左右されるわけであり本人の自主ルールなどハッキリ言ってどうでもいいと説明されていました。

その意味において連邦債務上限には意味は無いと広瀬氏は言っています。

ではどのようにやりくりしているのでしょうか。

やりくりの方法を3つに分けて説明してくれていました。

①税金をとることができる

②おカネを刷ることができる

③連邦債務(=国債→米国財務省証券を指す)で借金する

という上記の3つの方法で賄われています。

つまり③がいま問題になっているもの。

だから国債を発行することができなくなってもそれ自体は「この世の終わり」ではないと広瀬氏は仰っています。

また②のおカネを刷るという行為はドル札自体が一種のIOU(=アイオーユー→借用証書)に他ならないので米国財務省証券というIOUと本質的には何ら変わりはないと言います。

違いを言えば、「ドル紙幣は利子がつかない借金、米国財務省証券は利子がつく借金」ということです。

いま問題になっているのはこのうち利子が付く借金の借入枠を自主設定する際に「その枠を大きくしよう」という議論になります。

これができなくなると今まで必要に応じて枠内で発行してきた借用証書が乱発できなくなるので公務員のお給料の支払いをちょっと待ってもらうとか、一時帰休を申し付けるなどの方法で切り詰める必要が出てくるとそうです。

でも連邦債務上限を超えたからといって米国政府の信用(=お金を借りる能力)が失われるかと言えばそうとは決まっていないと言います。

もちろん過去に借りた分に関して返さない(=いわゆるデフォルト)ということは「もうこれ以上借りません!」ということとは次元の違う問題なのでです。

ですが今日はあくまでも「もうこれ以上借りません!」という上限枠の議論をしている点を理解してくださいと仰っています。

ですのでこの現段階では「デフォルトになるのでは」という煽りニュースは鵜呑みにする必要がないと理解ができますよね。

債務上限問題の結論

連邦債務上限引き上げ問題は一言でいうと茶番劇だと広瀬氏は言っています。

投資に際して重要なファクターではないと。

ですが「落球」してあれよあれよという間にデフォルト(=上でも説明した通り、それは次のレベルの問題)ということになればそのときマーケットは少し慌てるかもしれないと言及もされていました。

この点は最悪なシナリオとして考えておくことが重要ではないでしょうか。

ちなみに連邦債務上限の引き上げ問題に関して一番権限を持っているのは米議会の下院です。

なぜなら米国では伝統的に国家の台所の予算策定権は下院に帰するという考えがあるからとのこと。

下院は連邦債務上限引き上げを決議してそれを通過させないといけません。

すると連邦債務上限引き上げ問題というのは、突き詰めて言えば議会がちゃんと機能しているか?という執行能力の問題だということに気付かされると広瀬氏は説明されています。

言い換えれば小さな乱気流は覚悟する必要があるけれど、大惨事にはならないということです。

正しく理解をしたうえで今後もこの問題をウォッチしていこうと思います。

それでは次は広瀬氏が考えるもう1つの懸念点です。

次章で解説していきますね。

あらためてですが債務上限問題のような情報を収集したい方は「オックスフォードインカムレター」おすすめ。

さらに今ならメールアドレスを登録のみで「永久に持っておきたい6つの高配当米国株」が確認できます。

それでは次章では現状のインフレについてです。

懸念点2 インフレ

次にインフレについてですが4月の消費者物価指数のうち連邦準備制度理事会(FRB)が特に注目しているコア・インフレ(=物価指数の中から変動の激しい食品・エネルギーを除いたもの)は前年同月比+5.5%でした。

これは4月の+5.6%から少し改善したものの未だ極めて高い水準だと。

加えて賃金インフレに目を転ずると4月の平均時給の伸びは+16¢と今年に入って一番高い伸びを示していました。

これらのことはインフレの抑え込みが成功しているのかどうか未だわからないことを意味していてFRBは直ぐにハト派に転じることは出来ないことを示唆していると広瀬氏は仰っています。

さらに銀行不安と2023年台1四半期の決算結果について言及されていました。

■銀行不安

3月半ばにカリフォルニアを中心とした地銀があいついで破綻した件については一度は危機が収束したように見えた。

ですが一部の小さな地銀に限って空売り筋の売り仕掛けのようなことは5月に入っても散見されていて未だ完全に危険水域を脱したとは言い切れません。

■企業業績

2023年第1四半期の決算がほぼ出揃いました。

今回の決算は総じて事前に予想されたよりやや良い結果だったと言います。

しかし好決算が出た後の株価を観察するとアフターマーケットや翌日の株価の急伸は殆ど無かったというのが実情。

投資家が熱狂していない理由は今回は事前予想が悲観的過ぎたことで結果が予想を上回ったがひょっとすると不況が到来するかもしれないと考えるからだと。

広瀬氏はいまは余り強気になれないという投資家心理が読み取れると言っていました。

インフレは収まり切らずさらに銀行破綻の問題も完全に収束していないと理解ができます。

また決算については予想より良かったもののあくまで予想が低かったことにより上回った点や今後の景気後退への懸念が投資家心理として弱気にさせているとのこと。

この不透明でありかつ9月までのアノマリーを鑑みてどのような投資戦略がいいのか次章でまとめます。

現状での投資戦略

個々の要因はまちまちであり、どれも中途半端だと言えると広瀬氏は言います。

従って足下の相場は一進一退が続くと。

もう少し踏み込んで言えば「セルインメイ」だと断言できるほどの材料は無いけれど、逆に強気になれる材料も無いということです。

ここはジタバタせずに7月予想のサマーラリーに期待しポジションは維持しておくのが良いと思いますと仰っていました。

ということで今回は債務上限問題とインフレについての現状を解説してきました。

特に債務上限問題については不安に思うのではなく正しく理解して備えることが重要だと考えています。

本記事が少しでもその道標になれば幸いです。

まずは9月までの期間に10月以降の上昇に対してしっかりと準備を進めていけたらと思います。

最後まで読んでいただきましてありがとうございました!

~無料で投資の勉強ができるオンラインセミナーのご紹介~

セミナーは不安に感じられる方が多いと思います。

ですので私が実際に受講してみたレビュー記事にしたので参考にしてみて下さいね。

実際にセミナー受講してみたレビュー記事はこちら

動画視聴のみで銘柄選定など投資に必要な知識をつけられるのでおすすめ。

好きな場所で2時間の動画で学べる受講者数25万人以上の「投資の達人になる投資講座 」

ぜひ活用して下さいね。

※当ブログではアフェリエイトによる広告を掲載しています※