2023年8月に入り大手格付け会社「フィッチ・レーティングス」が債務上限問題にみられる政治の混乱などを理由に最も信頼度が高い「AAA」から1段階引き下げたと発表しましたよね。大手格付け会社によるアメリカ国債の格下げはおよそ12年ぶりになるようです。

ではこの時期に元本割れのリスクが低くて利回りが4%近い「外貨建てMMF」はおすすめできないかどうかについてを知るために詳細を解説していこうと思います。

ということで今回は「外貨建てMMFのメリット・デメリット」についてです。

【この記事をみて分かること】

・外貨建MMFの概要

・メリット7選

・デメリット3選

・どの時期におすすめか

【外貨建MMFの購入におすすめの証券会社】

為替手数料が国内最大級に低いので外貨MMFの購入には楽天証券がおすすめ。

いつが検討の時期かを分かるように解説をしていきますのでぜひ最後まで読んでみて下さいね。

それではまずは概要から解説していきます。

外貨建MMFとは

まず外貨建MMFの概要を理解するためには「外貨建」と「MMF」を分けてみていきます。

■外貨建て

文字通りになりますが米ドル・ユーロ・南アフリカランド・トルコリラなど国通貨(=外貨)で運用されています。外貨建MMFについては主に米ドル建ての商品が多く格付が高い短期の国債・地方債・社債などで運用されるので比較的安全性が高いです。

またその通貨(=外貨)の金利水準が運用成績に反映されるものになります。売買手数料はかかりませんが円から外貨、外貨から円に交換するための為替手数料が必要。さらに保有期間中には信託報酬がかかる点は覚えておいて下さいね。

■MMF

理解するために頭文字について解説していきますね。

【M:Money M:Market F :Fund】

注目ポイントは「F」つまりファンドになります。ファンドとは例えば「株式」「債券」「不動産」などいろいろな投資商品が詰め込まれているものになります。そしてMMFは安全性の高い商品が多く含まれているのが特徴になります。

・預金

・格付けの高い国債

・格付けの高い社債

つまり外貨建てMMFは株式や不動産のようなリスクの高い商品を組み込んでいません。もともとリスクが低いといわれる債券の中でも特にリスクの低い債券のみを組み込んでいるのがポイントになります。

■MMFの目的

この点は両学長の説明を引用させて頂きます。

・可能な限り投資元本を維持する

→ 元本保証ではないが元本割れのリスクは著しく低い

・高い流動性を保つ

→ いつでも売買が可能

・安定した収益を追求する

→ 確実に利息を得られる

上記でまとめてあるようにリスクとしては預金の次に安全で債券よりリスクが少ない商品となります。以上が外貨建MMFの概要です。ではより理解をするためにメリットとデメリットについても解説をしていきますね。

メリット7選について

①利回り高い

②複利効果が期待できる

③安全性が高い

④少額から投資が可能

⑤売買手数料がかからない

⑥税金が有利

⑦流動性が高い

①利回り高い

利回りについて実際に楽天証券のサイトで米ドル建ての商品をみておこうと思います。

【楽天証券 外貨MMF利回り】

【マネックス証券証券 外貨MMF利回り】

【SBI証券証券 外貨MMF利回り】

主要なネット証券をみてみると2023年8月現在ではドル建てMMFの利回りは約4%程度になっています。ではMMFの利回りは何によって決まっているでしょうか。

※ブルームバーグ 利回り

上記の画像からみるべきは「米国債3カ月:5.40%」「米国債6カ月:5.45%」です。ドル建てのMMFは上記のような短期金利におおむね連動しているということ。ですので短期金利が上がればドル建てMMFの利回りも上がりますが短期金利が下がればドル建てMMFの利回りも下がるイメージになります。

また外貨建てMMFではおおよそ0.7%程度の運用コストがかかりますので短期国債の利回りから運用コストの0.7%程度を引くとMMFの「4%程度の利回り」になります。

②複利効果が期待できる

外貨建てMMFを購入すると、利息がもらえます。利息は基本的にキャッシュとして直接もらえるのではなくて毎月末に利息相当額が再投資されるます。つまり複利の効果で雪だるま式に投資元本が増えていく仕組み。

またMMFは売却・解約する時に今までに発生した利息と元本がまとめて返ってくるので複利効果が期待できます。

③安全性が高い

外貨建てMMFは元本保証されていません。ですが元本割れを起こさないように運用をしています。元本だけでなく利息も含めて返してもらえる可能性が非常に高い格付けの高い債券だけに投資している設計になっているということ。

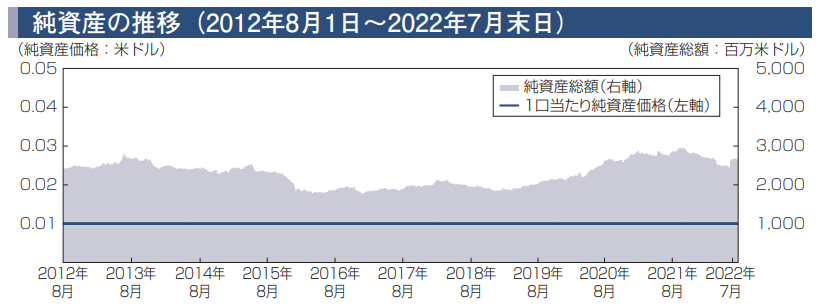

リベ大の説明を引用しますが上記グラフの青い線がSBI証券で売られているドル建てMMFの1口あたり基準価格。

個別株でいう「株価」にあたりますが2012年8月から2022年7月まで0.01ドルで推移しています。つまりはドル建ての基準価格がほとんど動いていないと理解ができて株式のように値動きの激しい資産とは違うと分かりますよね。

④少額から投資が可能

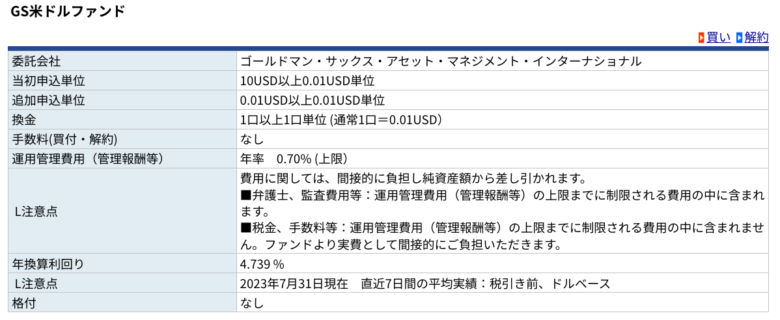

この点については楽天証券の「GS米ドルファンド」の概要から確認をしておきますね。

2023年8月6日現在は1ドル141.76 円ですので楽天証券では10ドル(約1.418円程度)から購入ができて0.01ドル(1.42円)刻みで追加購入できます。

比較としてリベ大でも紹介されていましたが例えばソニー銀行の外貨定期預金は10万円から可能で短期米国債に投資している債券ファンドのSHV(iシェアーズ 米国短期国債 ETF)は約110ドル(約15,600円)で購入となります。外貨建てMMFの方がさらに少額から投資できることが分かるのではないでしょうか。

⑤売買手数料がかからない

外貨建てMMFを購入する際には手数料はかかりません。例えば投資信託やETFなど窓口やネット証券で買う場合には基本的に購入額の数%の手数料を取られることがありますが外貨建てMMFは一切かかりません。

⑥税金が有利

例えば米国株式やファンドに投資すると配当金や分配金といったインカムゲインを得られるますが受取り時に3種類の税金がかかります。

【3つの税金】

外国税:10%

所得税:15.315%

住民税:5%

外貨建てMMFから得られる分配金には外国税の10%がかからない利点があります。

また簡単に説明しますが例えば株式や債券で損益を相殺することができずに税金を納める必要がありますが外貨建てMMFは損益通算が可能で特定口座(源泉徴収あり)の利用によって確定申告が不要になるので利便性が高くなっています。

⑦流動性が高い

外貨建てMMFはいつでも売買が可能。購入した外貨建てMMFには満期がなくて買付け日の翌営業日からすぐに売却ができ、解約・売却について、ペナルティも一切ありません。一方で外貨預金は原則満期まで解約ができずに中途換金する場合はペナルティ(=解約手数料)が必要な場合があります。

つまり外貨建てMMFはとても購入しやすく流動性が高くなるのが分かりますよね。

デメリットについて

①為替手数料がかかる

②信託報酬がかかる

③元本保証ではない

①為替手数料がかかる

為替手数料とは円をドルに替えたりドルを円に替えたりする時の通貨の交換手数料になります。例えばですが三菱UFJ銀行のサイトで確認すると為替手数料は下記のようになっています。

その他でみていくと例えばユーロはネットバンク25銭で窓口1円50銭など通貨によって多少の違いがあります。流動性が高い米ドルはその他の通貨に比べると低い設定にはなっていました。

【楽天証券 為替手数料】

【マネックス 為替手数料】

【SBI証券 為替手数料】

主要なネット証券をみてみましたが1米ドルあたり25銭となっています。またリベ大で紹介がされていますが「住信SBIネット銀行」で円をドルに替えてSBI証券に入金します。そこからドルを使い外貨建てMMFを購入する」が1米ドルあたり6銭になります。

この点はご自身の証券口座にあわせて検討してみて下さいね。

②信託報酬がかかる

外貨建てMMFはファンドになりますのでプロが運用する仕組みになります。例えば皆様が積立をしているeMAXISSlim米国株式(S&P500)などは0.09372%の信託報酬を支払っていますよね。同様にプロに任せることで手間暇をかけずに手軽に投資ができますが人件費などの運用コストを負担するという考え方。

ちなみにドル建てMMFの信託報酬は各社およそ0.7%~1.0%程度になっています。外貨建てMMFの実質的な利回りは「アメリカの短期金利4.75%程度で信託報酬0.7%程度を控除する」とざっくりした計算方法になります。

「税金が有利」「安全性が高い」「流動性が高い」といったメリットを総合的に判断した上で「実質的な利回りが4%程度あるのでOK」と考えられる方はこの信託報酬は許せる水準ではないでしょうか。

③元本保証ではない

例えば個別銘柄やETFのように株価の変動があることから含み益や含み損などがあります。同様に外貨建てMMFについても変動があり3つのリスクを知っておくべきになります。

1.金利リスク

金利の上下による元本価格や受け取る利息に影響

2.信用リスク

債券の発行者が「利息を払えなくなるリスク」。つまりはお金を貸した先の人が「お金を返せなくなる」リスクとなります。

3.為替リスク

円安になれば為替差益が、円高になれば為替差損が出ます。例えば年4%の利息をもらえたとして10%の為替差損が出た場合はトータル6%の損失となります。

ちなみにですが元本保証について基本的に心配ありません。この点については仕組みを理解しておく程度で大丈夫になります。このようにメリットだけでは無くてデメリットも理解したうえでトータルを考えて売買をされるといいのではないでしょうか。

では最後にいつ外貨建てMMFをいつ使えばいいのかについて解説をしていきますね。

外貨建てMMFの検討時期について

外貨建MMFの検討時期については「余剰資金の一時的な置き場所」となります。

・高配当ETFなどからの配当金をドルで持っている

・株価の状況から再投資を考えてない

このような状況下の場合で例えば短期トレードをお考えの方であればFXのほうが向いています。またMMFは長期投資にも向いていない側面もあります。リターンを求めるのであればよりリターンの良い債券ファンドがあるからですね。

この点についてはリベ大で紹介されていた内容を抜粋すると例えば10年・20年もの間使わないお金であるなら「株式への投資」いいのではとなります。MMFを使う場面は、せいぜい「数カ月~1年」程度の間のお金の置き場所というイメージでお考えいただくといいかと思います。

またいつの時期が検討するタイミングになりかですが下記が考えられます。

・円安へ動く時期

・円をドルに替えておく時期

つまりは分配金などの余剰資金がそのままになる場合に数カ月~1年程度を目安に少し利息を稼いでもらうと考えて検討がいいかと思います。外貨建てMMFは預金ですがほぼ同じくらい安全商品となります。

円安の時期でかつ金利が上がっているようなタイミングではMMFを有効活用できるとなります。では最後になりますが主要3社の取り扱い商品をご紹介致します。

証券会社名をクリックしていただくと各社の商品説明画面に移行できますので検討される際の参考にしていただければと思います。また検討したい商品が決まっていて口座開設がまだの方は下記より開設を進めて下さいね。

〜 MMFを購入におすすめな証券会社 〜

↓ 信託報酬:0.70%上限 為替手数料:25銭 ↓

↓ 信託報酬:0.090%〜0.150%上限 為替手数料:25銭 ↓

↓ 信託報酬:0.9612%上限 為替手数料:25銭 ↓

\SBI証券の口座開設はこちらから/

外貨建てMMFは短期で余剰資金がある場合におすすめ

今回は外貨建MMFについて解説してきました。

【メリット】

①利回り高い

②複利効果が期待できる

③安全性が高い

④少額から投資が可能

⑤売買手数料がかからない

⑥税金が有利

⑦流動性が高い

【デメリット】

①為替手数料がかかる

②信託報酬がかかる

③元本保証ではない

上記を理解したうえで配当金などから得たドルを再投資しない場合の一時的な避難場所として検討するのがベストになります。少し前にはなりますが2023年5月のロイターが出した記事で調査会社クレーン・データによるとMMFには年初から差し引き6148億ドルが流入ていて480億ドルが1週間に流入したとのことでした。

記事からもアメリカでは一般的な考え方にはなっていることも分かります。またFFレートについて市場参加者は利下げ時期については2024年5月を織り込みはじめました。インフレの再燃リスクから利下げ時期が後退している現状を考慮するのもいいのではないしょうか。

この記事について検討される際の参考にしていただけたら幸いです。

最後まで読んでいただきましてありがとうございました!

〜 個別株や投資スタンスなどを検討中の方におすすめ無料セミナーのご紹介 〜

・個別株の銘柄選定方法

・資産形成の目標計画

・投資ツールがもらえる

2時間の動画視聴で上記が学べるのが「投資の達人になる投資講座 ![]() 」。

」。

\投資の達人になる投資講座の動画に興味がある方はこちらから/

興味はあるけど不安な方は下記レビュー記事を読んでいただくと安心して受講ができます。

※当ブログではアフェリエイトによる広告を掲載しています※