日本は貯金大国と言われていますが現在はメガバンクの年利はおおよそ0.01%程度です。

実際にメガバンクへ貯金されている方も金利がつかないなと感じているのではないでしょうか。

現在ではインターネットの普及により店舗を持たないネット銀行も増えてきています。

さらに店舗などのコスト削減ができるので年利を高くできます。

このようにメリットがあるネット銀行への転換を検討されたほうがいいのはと考えています。

さらに最近は証券会社もネット主流です。

またネット証券にはネット銀行の口座の紐づけでポイントがつくケースが多いのででおすすめですよ。

そこで今回は「ネット銀行使うべき理由とメリット4選」についてです。

金利は少しでも高く手数料は少しでも安いほうがいいかですよね。

※楽天経済圏なので楽天銀行の例をあげている点はご理解下さい

資産形成の一部としてネット銀行で年利とポイントの両方をもらって下さいね。

では早速ですがまずはメガバンクとネットバンクの金利の比較をしてみます。

【円預金金利】メガバンク VS ネットバンク

【メガバンク 円預金金利】

・三菱UFJ銀行 普通預金 ⇒ 年0.001%

・みずほ銀行 普通預金 ⇒ 年0.001%

【ネットバンク 円預金金利】

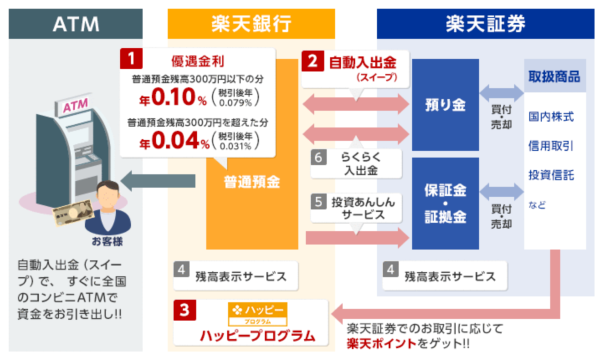

・楽天銀行 普通預金 ⇒ 年0.02%

★マネーブリッジ(楽天証券と連携)の場合は0.1%★

・住信SBIネット銀行 普通預金 ⇒ 年0.01%

★SBI証券口座保有者の「ハイブリッド預金」適用時★

メガバンクとネットバンクの代表2社ずつを比較してみました。

例えば100万円が口座にはいっていた場合・・・

年0.001% ⇒ 10円

年0.02% ⇒ 200円

※楽天銀行のマネーブリッジ連携ありの場合は1,000円

メガバンクと楽天銀行を比較して100倍の年利になるというインパクト。

やはりネットバンクは店舗がない分で金利が高いですね。

例えばですが楽天銀行に貯蓄用口座としてお金を置いておくだけの場合も100倍の違いがあるのはメリットではないでしょうか。

この時点でもネットバンクにしないことが自体が時間損失(リスク)とも考えられますよね。

ぜひまだの方は検討してみて下さいね。

では次はネットバンクのメリットを解説していきますね。

ネットバンクのメリット4選

ここではネットバンクをご利用いただくと得られる4つのメリットをお伝えさせていただきます。

【メリット1】金利が高い

先程もご説明しましたがネット銀行のほうが金利が高いことはご理解いただけたかと思います。

ほったらかしだとしても確実にネット銀行が圧勝です。

【メリット2】口座開設がスマホで完結

実店舗に行って申込書を書いて提出して・・・

という手間がスマホもしくはPCがあれば全て完結できます。

平日にお仕事をされていても休みの日にご自宅で申込ができるので安心してできますよね。

また口座の情報も全てデータで確認ができます。

特にネットでの手続きになれている方にはおすすめです。

【メリット3】ATMの利用頻度が少ない方は手数料と時間を節約できる

各社、ATMでの引き出しや他銀行への入金も無料で行うことが可能。

さらに銀行のATM窓口に並ぶ手間は一切なくなります。

あの待ち時間が基本的になくなるのはかなりメリットではないでしょうか。

ちなみに無料回数や手数料は各社で違いがあるためその点は調べてから開設が無難です。

【メリット4】株式投資など資産運用に向いている

ネット証券との連携をすることで特典を受けることができます。

証券会社ごとに連携するネットバンクはバラバラです。

例えば楽天銀行の場合はマネーブリッジというものがそれにあたります。

楽天銀行に入れているお金を楽天証券へ無料で入金できるサービス。

また金利を上げることができて投資で資産運用を検討している方にはとてもおすすめです。

ネットバンクの場合は引き出し手数料無料などの特典があるため給料日にATMや実店舗に並ばなくて済みますしデータはスマホでも随時確認できるので通帳記帳も必要無くなります。

手数料もそうですが時間的な節約にも繋がるのでとてもおすすめ。

このようにネット銀行にすることでメリットを感じることができます。

ぜひこの機会にネット銀行への変更を下さい。

注意点もあります

①海外移住の予定がある方

ネットバンクについては「非居住者」の方は利用ができません。

開設後に移住される場合は解約が必要になるようなのでお気をつけ下さい。

②セキュリティ面でネット管理に不安がある方

例えばスマートフォンの紛失や盗難が全くないとは限りません。

もちろん可能性は限りなく低いのですが・・・

またID・パスワードを忘れてしまったり漏洩なども可能性はありますのでご注意下さい。

③引き落とし口座設定ができない場合もあります

水道やガス代金を引き落としにされている方が多いかと思います。

なかに対応していないネットバンクがありますので事前にご確認下さい。

ちなみに楽天経済圏(同一グループ商品をまとめて契約)の場合は全てにポイントがついたり新規申込時には多くのポイントが貯められます!

ネットバンクの開設時にあわせて検討をいただくと固定費削減が可能。

さらに貯まったポイントを生活費にあてられるので倹約ができるので本当におすすめです。

では最後の章では今回のまとめです。

結論、ネット銀行はメリットたくさんで検討必須

①金利が高い

②口座開設がスマホで完結

③ATMの利用頻度が少ないかたには手数料と時間を節約できる

④株式投資など資産運用に向いている

今回の記事ではメガバンクとネットバンクの代表2社を比較して普通預金の金利はメガバンクの最大100倍にネットバンクがなることが分かりました。

口座に貯蓄したお金を置いておくだけでも違うのでまだの方はぜひご検討してみて下さい。

またスマホでの申込が可能だったり時間節約も可能です。

例えばATMも数回まで手数料無料なんどメリットがあるのでどの時間でも入出金ができます。

そのため銀行で並ぶこともなくなります。

さらにはクレカとの連携でコンビニなどでの支払いから株式投資や電気・ガス代など生活にまつわる固定費などまで全てにポイントを貯められるのも嬉しいですよね。

もちろん注意点もありましたがこのようにネット銀行に変えない理由が見つからないとあらためて感じました。

ぜひこの機会に検討してみてはいかがでしょうか。

資産管理を進めるうえで下記の記事から貯める・増やすための知識を高められるのでぜひあわせて読んでみて下さいね・

(幸福度を上げてお金を増やす方法【倹約と節約の違いを知ることが重要】)

最後まで読んでいただきましてありがとうございました!

※当ブログではアフェリエイトによる広告を掲載しています※