ついに2024年1月より新NISAがはじまりますがどのように活用しようかやこれからはじめようか検討されている方もいらっしゃるのではないでしょうか。

またブログやユーチューブを確認してみると数が多すぎるためどれを観ておくといいのかが分からないですよね。ですので投資系インフルエンサーがおすすめしている新NISAの活用方法や商品などを解説している6つの動画と記事を参考に紹介していこうと思います。

来年に向けた今年最後のチェックにそして2024年1月以降からはじめる方もこの記事を活用していただければと思います。

ということで今回は「投資系インフルエンサーの新NISA活用方法まとめ」についてです。

【この記事をみて分かること】

・新NISAの制度をおさらい

・①バンクアカデミー(1回目)

・②バフェット太郎

・③ぱすたお家

・④両学長(リベラルアーツ大学)

・⑤バンクアカデミー(2回目)

・⑥NewsPicks

・⑦広瀬隆雄

【新NISAも対応】米国銘柄の最新情報はmoomoo証券アプリがおすすめ

・決算情報・株価など最新情報が豊富

・バフェットポートフォリオが見れる

新NISAの制度をおさらい

| 新NISA | 現行NISA | ||

| 一般NISA | つみたてNISA | ||

| 最大利用可能額 | 1,800万 | 600万 | 800万 |

| 年間上限額 | 360万 | 120万 | 40万 |

| 非課税期間 | 無期限 | 5年 | 20年 |

| 実施機関 | 恒久化 (2024年から) | 2023年まで | 2042年まで |

まずは簡単にですが制度をおさらいしてこうと思います。

2024年1月1日から開始される少額投資非課税制度で非課税保有期間や口座開設期間が無期限化・恒久化されるため生涯を通して非課税で投資ができるようになります。

【金融庁が公表するポイント】

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大

つみたて投資枠:年間120万円

成長投資枠:年間240万円

合計最大年間360万円

・非課税保有限度額は全体で1,800万円

成長投資枠は1,200万円でまた枠の再利用が可能

つみたて投資枠が年間120万円で成長投資枠で年間240万円まで投資できて合計は年間360万円が上限。また新NISAでは非課税枠の再利用が可能で新NISAで買った商品を売却した際に非課税枠を再利用することができますが売却した商品の取得価額分が新たな投資に利用可能となるのは翌年以降になります。

とここまでが新NISAの概要になりますのでこの点をざっくりでも理解しておいたうえでこの新NISAの制度を投資系インフルエンサーがどのように活用を勧めているのかをご紹介していきますね。

ちなみに大きく2つのブロックに分けています。

【新NISAの活用方法】

・BANK ACADEMY

・バフェット太郎

・ぱすたお家

【新NISAで何に投資をするか】

・両学長

・BANK ACADEMY(2回目)

・NewsPicks

・広瀬隆雄(個別株)

①バンクアカデミー(1回目)

【動画名】

【有料級】新NISAで1,800万→1億円を作る投資戦略!ほったらかし投資で億り人を目指そう

【どんな方に向いている】

・まとまった資産を持っている方

・年間360万または5年で1800万の投資が可能な方

バンクアカデミーさんはとても有名な投資系YouTuberですがおそらくですが1番ではないかと思うほどに新NISA関連の動画を出されています。

ですので最初にご紹介しようと思います。

■ポイント

・年間最大枠360万を5年続けて最速で1,800万を投資

・ほったらかしで運用(年率5%と推定)

・結果は40年後には資産合計1億971万(元本+利益)

つまりは年間120万まで金融庁が認めた投資信託で積立して年間240万(上限1,200万)までを上場株・ETF(上場投信)・投資信託などで投資をできます。ですのでこれを5年間継続していくと全体上限の1,800万になると考えています。

またこの元本1,800万から出た利益・配当についてが生涯ずっと非課税(本来は20.315%がかかる)になるのが新NISAの特徴です。

【過去30年の年平均リターン】

年9.8%(米国株)

年7.6%(全世界株)

もし過去の平均の最低値で推定して年7%で運用ができたとした場合にはなんと30年後には資産合計が1億963万となります。

またこの他にもより詳細なお話をされていますので気になる方はぜひ動画をご覧下さい。

理屈は分かりますが実際に年間360万・5年1,800万なんて難しいという方もいらっしゃると思います。そこでバンクアカデミーさんからもう1つ動画をご紹介しておきます。

【動画名】

【徹底比較】新NISAは5年最速一括投資と15年ドルコスト平均法、どっちがいい?シミュレーションも検証してみた

【どんな方に向いている】

・最速の5年で1800万の投資が可能な方

・15年などコツコツと長い期間で投資を検討する方

■ポイント

・シュミレーション結果は5年での一括投資が有利

・ドルコスト平均法もとてもいい戦略

まず結果からですがこちらの動画で出されているシュミレーションから例えば6年目にリーマンショックのような大暴落があったとしても5年で一括投資をしたほうが有利となりました。

ですが積立投資(ドルコスト平均法)がよくないという話ではなくてもちろんメリットもあるとも解説されていました。

■積立投資のメリット

・株価変動に左右されず精神的安定がある

・暴落時は株数をたくさん買える

ですがデメリットとして元本が貯まるまでに長期期間がかかるため1億円に到達するまでの期間が一括投資に比べると劣後していると間がられますよね。

②バフェット太郎

【動画名】

新NISA完全攻略「一括vs積立」どっちが儲かる?

この動画は前提として老後の自分年金づくりをするなら一括か積立のどちらがいいかを解説されています。

【どんな方に向いている】

・まとまった資産を持っている方

・これからコツコツと資産形成をしていく方

■ポイント

・毎年1月に一括投資

(まとまった額が投資可能な方)

・長期の積立

(世帯年収1,000万未満)

動画内ではある大学の研究結果によると投資の成功にはアセットアロケーション(資産配分)の影響が大きいということでした。つまりは株・債権・金・現金の割合が大事であって投資のタイミングは小さいという研究結果だったそうです。

ですのでバフェット太郎さんは結論は一括での投資がいいと仰っていて、ちなみに上記については余裕資金がある方の場合になります。

ですがまとまった額を投資に回せない方や投資初心者の方についてはご自身の余裕資金の範囲内でやるべきで、特に初心者の方は暴落時に投げ売りを刷ることで後から株価が戻った時に失敗したことに気づくケースがあると言及されていました。

そういった理由から少しずつでもご自身のリスク許容度の範囲内で継続もしくはスタートがいいのではないかということように場合分けをされていました。

③ぱすたお家

【動画名】

【新NISA】何が正解?我が家の新NISA投資戦略を公開【投資 新NISA】

【どんな方に向いている】

・まとまった資産を持っている方

・特定口座でまとまった額の投資をしている方

■ポイント

・積立投資枠10万×12ヶ月

・成長投資枠240万一括

不足している分については特定口座の株と投資信託を売却して補填していく方法になります。また売却する順番ですが含み益が小さものから順にしていくようにして税金をできるだけかけないようにしていきます。

この方法によって少ない税金で新NISAへ資産の移行が可能になりますよね。額の大小には関わらずで移行する際にはこの方法はとても有効的かと思いますのでぜひ実践してみて下さい。

④両学長(リベラルアーツ大学)

【動画名】

第238回 【知らないとヤバい】新NISAで「アクティブファンド」を買うべきではない3つの理由【株式投資編】

【どんな方に向いている】

・これから投資をはじめる方

・新ニーサで何を購入するか迷っている方

■ポイント

・アクティブファンドは購入しない

・インデックスファンドで購入する

【アクティブファンド】

プロ投資家が厳選して株を選び投資をしているのですが代表的なものではテーマ型ファンドなどといって最近ではAなどが人気ではないでしょうか。

このようにアクティブファンドはプロの投資家を多く抱える必要があるため手数料(信託報酬)が運用財産の1〜2%程度が多く手数料高いのが特徴です。

【インデックスファンド】

多くの投資家の方もご存知なS&P500や日経平均などのインデックス(指数)に連動して運用されています。

つまりアクティブファンドのように企業選定については指数に組み込まれている例えばS&P500であればアップルのような米国の代表的な500社へ、そして日経225であればトヨタのような日本の代表的な企業225社へ投資をしているので株価も指数に連動するように設計されています。

ですのでプロの選定が必要ないのでその分、手数料が1%未満など低く設定されています。ではなぜアクティブファンドではないのかですが両学長は下記を言及されています。

・「隠れインデックス」

インデックスファンドのふりをして高い手数料

・コスパが悪い

利益が出ても手数料で損失の可能性あり

そしてこの点について新NISAの開始にあわせて多くの営業がかかるかと思います。ですので営業もしくは銀行の窓口では購入せずにネットの証券会社を通してご自身で購入することでリスク回避ができると言及されていました。

⑤バンクアカデミー(2回目)

【動画名】

【超優秀】新NISAで選ぶ商品はeMAXIS Slim全世界株式(オールカントリー)の一択でいいかも?大人気の理由を徹底解説

【どんな方に向いている】

・ほったらかしで投資をしたい方

・投資信託で長期の資産形成を考えている方

■ポイント

・積立投資枠・成長投資枠ともにeMAXIS Slim 全世界株式

・先進国から新興国の約2800銘柄へ分散投資

・信託報酬が0.05775%(変更後)

念のために追記しておきますが動画が出ていた時点(0.11325%)から信託報酬はさらに下がっています。

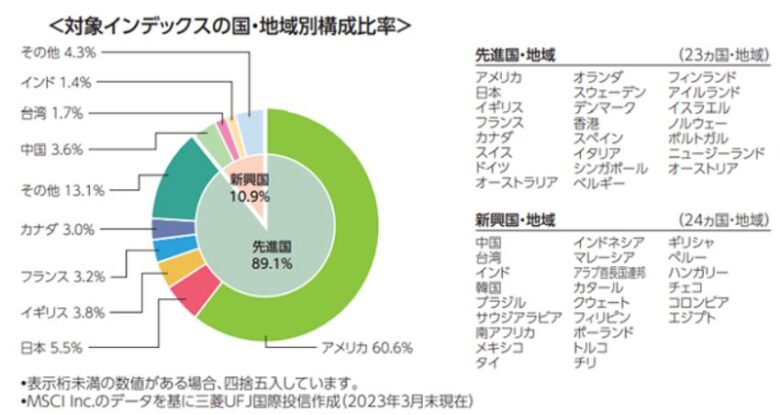

またマネックス証券の公式サイトに分かりやすい国・地域別の構成比率のグラフがありましたのでシェアしておきます。グラフをみておくと現状では約6割が米国へ投資がされています。

今後のGDPなど成長率を考えても米国1択ではなくて全世界への分散がいいと考える方も多くいらっしゃるのではないでしょうか。

⑥NewsPicks

【動画名】

S&P500はもう古い?」プロが教える新NISAおすすめ投資先ベスト3は?

【どんな方に向いている】

・これから投資をはじめる方

・新ニーサで何を購入するか迷っている方

■ポイント

・eMAXIS Slim 全世界株式

・eMAXIS Slim 新興国株式インデックス

・eMAXIS Slim 米国株式

・金(ゴールド)

・新興国(インドなど)

出演者ですが経済アナリストの馬渕磨理子さん・やさしいお金の専門家の横川楓さん・楽天証券経済研究所の篠田尚子さんとなります。この動画では色々な方の意見が聞けるので面白いと思いますので動画もご欄になってみて下さいね。

とここまで新NISAの活用方法と何に投資をするかという2つのブロックに分けてユーチューブの動画をご紹介してきました。

最後にですが番外編として新NISAで検討したい個別株の銘柄にも言及があった記事をご紹介しておきますね。

⑦広瀬隆雄

【記事名】

・新NISAの攻め方 米国株での銘柄選び

【どんな方に向いている】

・成長投資枠で個別株に投資をされたい方

・戦略と銘柄選びについて知りたい方

■ポイント

・成長投資枠と積立投資枠を分けて投資戦略が分かる

・成長投資枠で購入する個別銘柄のイメージ

上記は広瀬隆雄さんの記事内容についてを実際の銘柄のチャートものせてまとめていますのでぜひ参考に読んでみて下さいね。

本日は新NISA開始に向けて参考になる動画と記事をご紹介してきました。

どれをみてもそうでしたがご自身のリスク許容範囲を考えて活用していくことが大切だと思います。そのために今回ご紹介した動画・記事を参考にご自身の投資スタンスを決めていただけるといいのではないでしょうか。

最後まで読んでいただきましてありがとうございました!

有名投資家のポートフォリオもいつでもで見れるmoomoo証券アプリ

・バークシャー・ハサウェイ (バフェット)

・ブリッジ・ウォーター (レイ・ダリオ)

・アーク・インベスト(キャッシー・ウッド)

上記以外も有名投資家のポートフォリオもみれます

※当ブログではアフェリエイトによる広告を掲載しています※