年初来で軒並み3指数(S&P500・ナスダック・ダウ)が年初来で2022年の下げを取り戻すように上昇してきました。

【年初来リターン】

S&P500 ⇒ +13.71%

ナスダック ⇒ +29.90%

ダウ ⇒ + 1.78%

ちなみに中・小型株のラッセル2000についても+4.05%と米国市場全体が上昇しているのが分かります。

そんな状況の中で6月23日に広瀬隆雄さんが新しい記事「昨今の株高に有頂天になるべきではない」を出されています。

ということで今回は「株高の米国市場の現状とFRBの動向予想」についてです。

ベースは広瀬孝雄さんの記事ではありますがロイターなどの記事も抜粋しながら解説していこうと思います。

広瀬氏の記事のような内容を自動的に確認できる仕組みがあると便利ですよね。

そんな方にはオックスフォードインカムレターがおすすめ。

今ならメールアドレス登録で「永久に持っておきたい6つの高配当米国株」も無料で入手できます。

ではまずは利上げに関する内容から解説していきますね。

止まない利上げ

世界の多くの中央銀行はインフレの息の根を止めるため未だ利上げを繰り返しています。

しばらく利上げを見合わせていたオーストラリアとカナダの中銀が利上げを再開。

この点についてはロイターの記事を抜粋しておきますね。

まずはオーストラリア準備銀行(中央銀行)は2023年6月6日に政策金利を0.25%引き上げ、11年ぶり高水準の4.10%としたと。

またカナダ銀行(BOC、中央銀行)は2023年6月7日に政策金利である翌日物金利の誘導目標を0.25%ポイント引き上げ、22年ぶりの高水準となる4.75%として利上げは3会合ぶりと報じています。

加えて欧州中央銀行、英国、スイス、ノルウェー、トルコなどの中銀が揃って利上げ。

そんな中で米国の政策金利についても広瀬氏が言及していますので次章で解説していきますね。

米国の政策金利の見通し

FRBは米国の中央銀行は連邦準備制度理事会です。

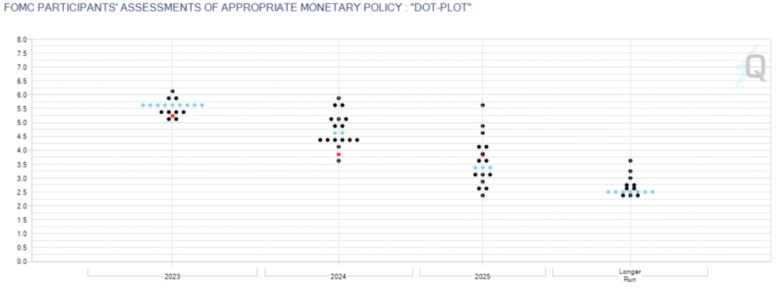

上記のチャートからも分かるようにFRBは過去5年をみても直近1年程度の間に急激な金利上昇を実施。

そして2023年6月14日のFOMC(米連邦公開市場委員会)では過去1年半で初めて利上げが見送られました。

これをもって「すわ利上げ打ち止めか?」と考えるのは間違っていると広瀬氏は言っています。

またFRBは今後一回おきのミーティングで0.25%の利上げを行うことをシグナルしています。

言い直せば、均してみれば毎回0.125%のペースで利上げを継続するのと同じ効果があると。

フェドウォッチツールで確認をしてみるとFRBは2023年の金利見通しを5.5〜5.6%を予想。

また広瀬氏もFRBメンバーへのアンケート調査を集計した経済予想サマリーでは2023年末のフェデラルファンズ・レートは5.6%というコンセンサスになっていると言っています。

それは年内にあと2回利上げがあるということに他なりません。

では金利とあわせて為替もみていきますね。

その点についても広瀬氏が言及していますので次章で解説します。

円安の理由

SBI証券 公式サイトより

このところ為替は円安に振れています。

その理由は世界の中央銀行が利上げする中で日銀だけが緩和的なスタンスを堅持しているからと広瀬氏は言っています。

実際に上記チャートで2023年6月25日現在のドル円を確認すると143.68円ですので2022年11月の145円に近づいてきています。

円安は輸出企業にとってプラスですのでこのところ日経平均も好調だと広瀬氏は仰っています。

しかし株高による資産効果は限定的と考えるべきだと。

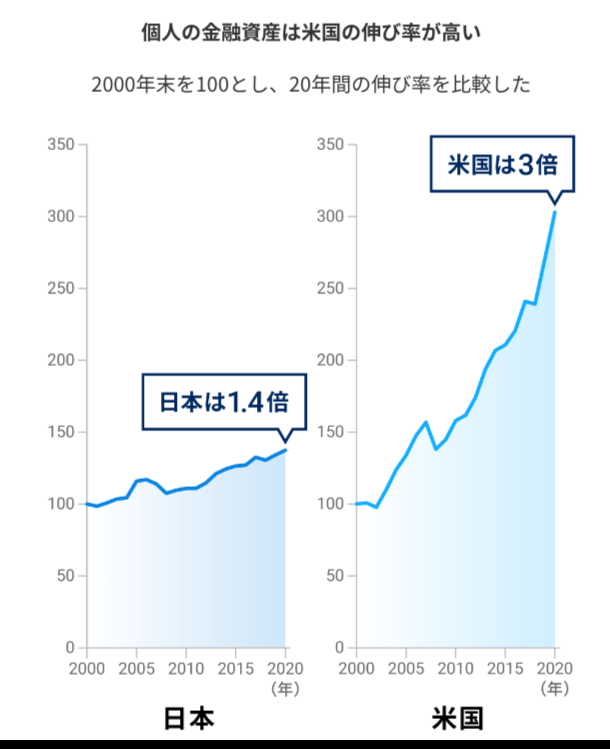

その理由は家計部門の金融資産構成を見ると日本では株式・投信が占める割合は13%に過ぎないからです。米国の場合、それは45%だと言っていました。

この点について岡三証券の上記データをみてみると2000年末を100としたデータでみると日本はたったの1.4倍なのに対して米国は3倍になっています。

さらに内訳もみていきます。

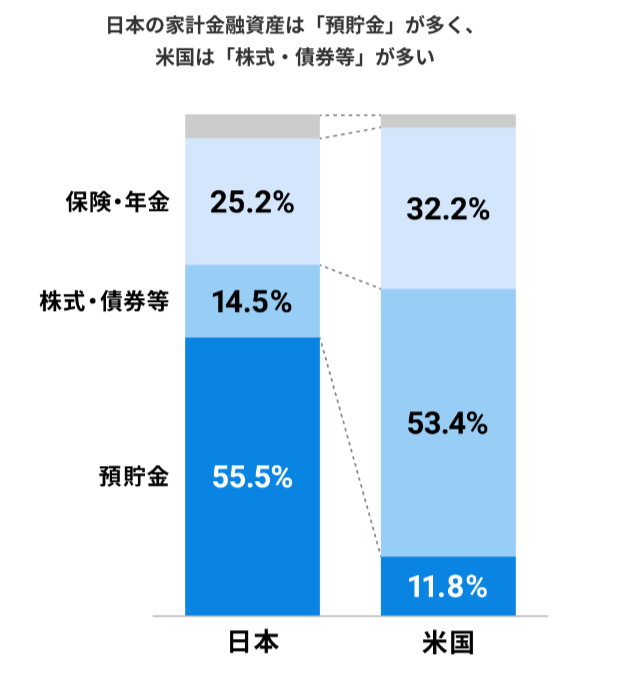

※家計金融資産内訳

日本は株式・債権の比率が14.5%だったのに対して米国は53.4%となっていました。

これだけの違いがあることは理解をしておくといいのではないでしょうか。

このように私たち日本人は金融について学ぶ場が少ないことが背景で米国との差が出ていると思います。そして学ぶ場としておすすめなのが「投資の達人になる投資講座 ![]() 」です。

」です。

私も実際に受講したレビューはこちらの記事でまとめました。

時間・場所も自分で選べるので受講しやすくて2時間の動画で初心者も可能な銘柄選びも知ることができますよ。

では次章では第2四半期について広瀬氏が言及していますのでその内容を解説していきますね。

米国の第2四半期決算は楽観できない

一方、昨今のドル高は米国の輸出企業の業績が苦しくなることを意味します。

第1四半期の決算カンファレンスコールでは為替のことは殆ど話題に上りませんでした。

それもあってアナリストのS&P500指数のコンセンサスEPS予想は少し上昇していると。

これは楽観的過ぎると言っています。

つまり7月半ばから始まる決算発表シーズンは要注意だと。

この点において6月9日のロイターが報じている内容もみておきますね。

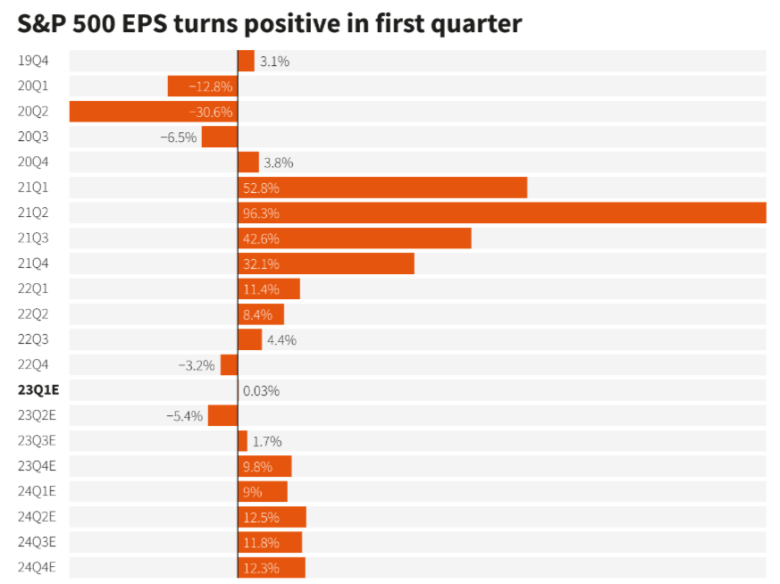

第 1 四半期の決算シーズンはほぼ終了してS&P 500 企業の1株あたり利益は前年同期比で平均 0.03% 増加する軌道に乗ってると。

また第1四半期の利益は予想を上回ったもののリフィニティブによるとアナリストは平均して利益見通しについて依然として悲観的です。

さらに第2四半期のEPSは平均で5.4%減少すると予想していると報じていました。

広瀬氏が言っている楽観視ができないのはこのような状況だと理解ができますよね。

株式バリュエーションを決定する二大要素はいずれも悪い方向へ

株式のバリュエーションは①金利と②企業業績によって決定されます。

①金利

FRBメンバーの2023年末のFFレート予想は5.6%。

2023年6月のFOMCでは据え置きになりましたが年内残り2回の0.25%の利上げが予想される。

②企業業績

リフィニティブの I/B/E/S データからも23年2Qは−5.4%が予想される。

その意味では世界の政策金利が未だ引き上げられているということは悪い材料だとと言っています。

なぜなら金利と株式バリュエーションはシーソーの関係にあり金利が上がっている局面では株式の理論価値は下がらなければならないからです。

加えて企業業績面では上に述べたようにドル高がもたらす業績への悪影響が心配されると仰っています。

金融コンディションについて

インフレを退治する即効薬は金融コンディションをタイト(緊縮的)にすることだと言っています。

ちなみに金融コンディションとは「おカネの借りやすさ」を指します。

そしてそれの端的な指標と考えられているのが株価指数です。

株価指数がどんどん上がっている状態では、金融コンディションはタイトだとは結論付けられません。

この点については冒頭でも言いましたが年初来でS&P500は+13.71%でナスダック+29.90%の上昇。

特にナスダックはハイピッチで上昇を続けています。

そして広瀬氏は上記の状況だとFRBは意図的に株安を演出することで金融コンディションをタイトな方向へ持ってゆく可能性もあると仰っています。

FRBがそうした非常手段を講じるかどうかは今後のインフレにかかっています。

もしインフレがしつこく高止まりするようならFRBは株価のトークダウンを始めると覚悟すべきだと。

なお、これは今回だけに限った事ではなく、景気拡大の最終局面ではいつでも話題になるお定まりのコースです。

従って昨今の株高に関しては余り有頂天になるべきではないとのことです。

このような米国市場を考慮してあまり大胆なスタンスを取りすぎないように気をつけていただければと思います。

まだ上がり続けると思い込み過ぎずに許容範囲を考慮して投資を続けていければいいのではないでしょうか。

少しでも投資の参考になれば幸いです。

最後まで読んでいただきましてありがとうございました!

~無料で投資の勉強が好きな時間にできるセミナーのご紹介~

好きな場所で受講可能な上昇銘柄の選定方法を2時間の動画内で学べます。

金八先生で有名な武田鉄矢さんが宣伝している「投資の達人になる投資講座 ![]() 」

」

また実際にセミナー受講してみたレビュー記事はこちら

2回受講をしてみたうえでおすすめのセミナーです。

興味はあるけど不安だという方は読んでいただくと安心して受講ができますよ。

※当ブログではアフェリエイトによる広告を掲載しています※